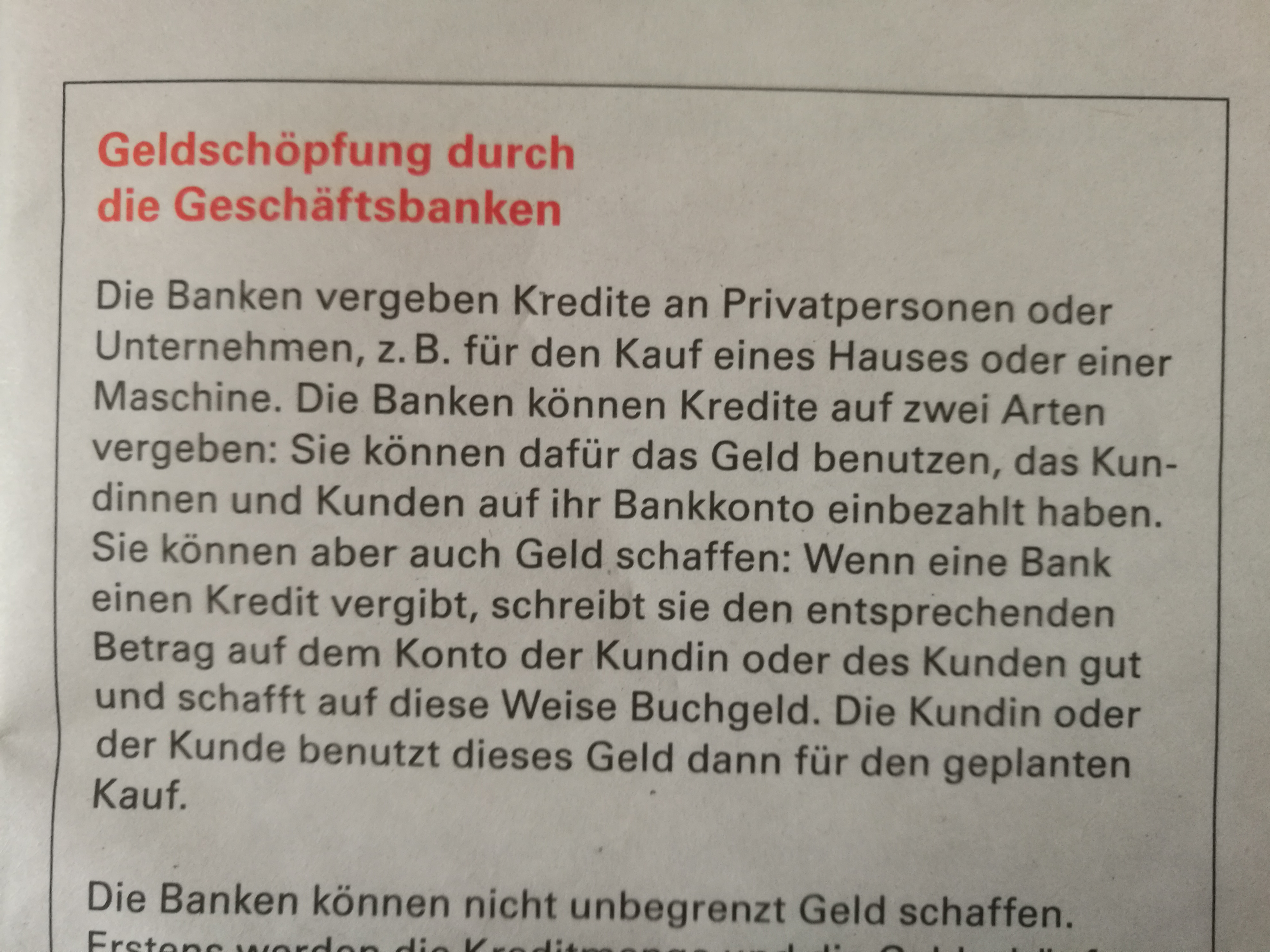

Gründonnerstag im Lift – und Blackout

Ein Zwischenfall... und diese Lichter sind weg

…kann die Feuerwehr einer Grossstadt innert nützlicher Frist alle in Aufzügen steckengebliebenen Menschen befreien?

Was ist, wenn der grosse Blackout wirklich kommt

In der NZZ vom 08.10.2022 beschreibt und testet Robin Schwarzenbach anschaulich urban survival ohne Strom

Er tastet sich mit einem Selbsttest an ein stromloses Leben heran

- kocht mit Brennsprit, lebt bei Kerzenlicht

- vermisst das Züritram, macht Homeoffice mit Laptop

- Bürohaus- und Supermarkt-Türen gehen nicht auf

- friert, lebt vom Notvorrat, inkl. Trinkwasser, ärgert sich über Putin

- installiert die Notfall-App der Regierung

- und informiert sich bei Polizei und Feuerwehr über deren Szenarien, Informations-Vorbereitungen, Notfall-Treffpunkte…

Doch eines geht ihm und dem Sprecher der städtischen Führungsorganisation unter, nämlich das heisse Problem der Liftanlagen in all den Wohn/Geschäftshäusern.

Im Normalfall...

ruft jemand, der in einem ausgefallenen Lift steckt via heutzutage vorgeschriebenem Lifttelefon die Feuerwehr oder eine Lift-Wartungsfirma an, in Zürich der Regel Walder Lift, das ist die grösste in der Stadt, ein Beinahe-Monopolist.

Bei Total-Blackout hätten diese Dienste dann eine Riesenmenge Anrufe, die nicht einmal zu einem Bruchteil entgegengenommen werden können, das Festnetz wäre weitgehend sofort unbrauchbar, das Mobiltelefonnetz nach gut einer Stunde.

… und nun dasselbe ohne Kommunikationsmittel

Ob Walder Lift, via +41 44 307 44 77 24-h-Dienst oder 0800 92 53 37 Notfall, also per Festnetz, überhaupt erreichbar ist, wage ich zu bezweifeln, denn das setzt Strom

- im betroffenen Lift bzw. der Lift-Mobiltelefonanlage

- in mehreren Telefonzentralen / Glasfaserknoten zwischen Liftstandort und der Polizei/Feuerwehr/Walder

- und dann nicht zuletzt im Gebäude der Fa. Walder selbst voraus.

Die Kommunikation zwischen der Walder-Einsatztruppe und dem Firmensitz ginge mangels Mobiltelefon auch nur anfangs, was weitere Dispositionen verunmöglicht. Wieviele Servicewagen die haben, weiss ich nicht. Funkgeräte? Ob ein Notfallplan erarbeitet wurde, ist mir unbekannt, also ob Walder notfalls drei Dutzend informierte/instruierte Taxifahrer losschicken kann oder so was.

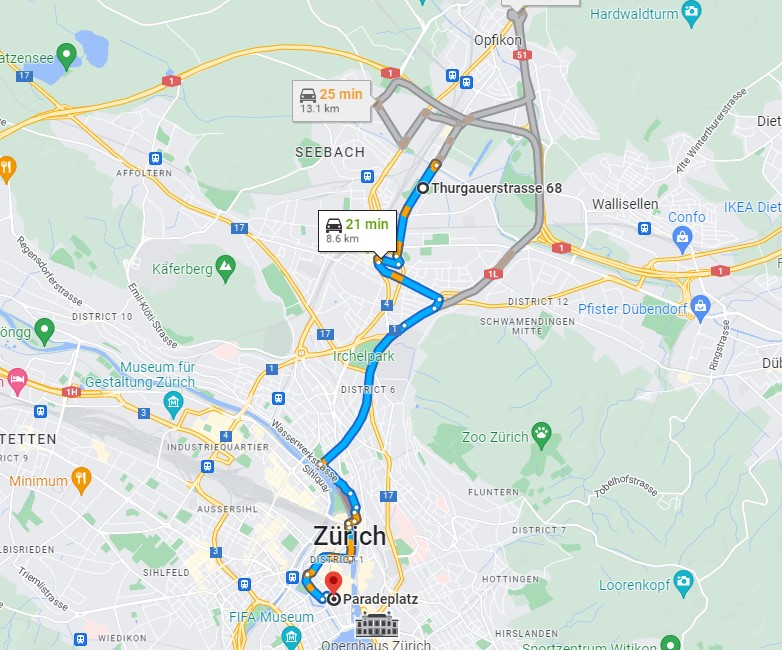

WALDER – Thurgauerstr. 68 – CH-8050 Zürich

= ziemlich weit weg von der City, je nach Weg 25 Minuten oder 13,2 km,

im Stromchaos-Stau…

Im Prinzip müsste die Feuerwehr ausnahmslos alle Liftanlagen in der ganzen Stadt innerhalb von wenigen Stunden abklappern, und sich in jedem Einzelfall vergewissern, das niemand steckengeblieben ist. Dabei kann sie nicht an den Haustüren klingeln, mangels Strom – also müsste sie sich mit den deponierten Feuerwehrschlüsseln Zugang verschaffen, was wohl weit zeitraubender ist als im Normalfall, also mit Strom.

Auch wären die Einsatzorte, Liftkeller usw., unbeleuchtet.

Dazu kommt das Verkehrschaos, ausgefallene Ampeln, Unfälle…

Inzwischen würden die Eingeschlossenen schwer atmen und in Panik geraten, ausrasten, zusammenbrechen. Dass die dann auch noch ihre Notdurft irgendwann verrichten müssen, erwähne ich nur ganz vorsichtig am Rande. Mir wird schon beim Gedanken ganz übel.

Die Einsatzkräfte müssten fertige gedruckte Listen aller Liftanlagen parat haben, denn der Laserprinter ist ja out, das Internet mobil unerreichbar. Haben die Feuerwehr und Walder das im Griff?

Die haben in einem solchen Fall vermutlich so schon alle Hände voll zu tun, die Polizei ebenso.

Der Wochentag oder die Tageszeit des Blackouts ist im Übrigen irrelevant: prinzipiell müssen alle Lifte kurzfristig überprüft werden. Bisher war man gewohnt, dass ein Blackout maximal 20 Minuten dauert…

Die Bürohäuser sind wohl tagsüber, die Wohnhäuser nachts nicht menschenleer – aber was ist, wenn der Stromausfall am Gründonnerstagnachmittag erfolgt? Also zu einem Zeitpunkt, in der Bürokollegen bzw. Mitbewohner und Hausmeister grösstenteils schon stundenlang im Gotthardstau stecken?

Nach drei Tagen ohne Wasser stirbt ein normaler Mensch, oder er erstickt vorher, wenn der Lift nicht gut belüftet ist – vor allem, man sich die wenige Luft mit mehreren Eingeschlossenen teilen muss. Dann kann man dann am Osterdienstag die Leichen bergen, die in einem über fünf Tage verlassenen Bürohaus oder einer Züribergvilla mit Lift elend umgekommen sind??

Ist die Feuerwehr imstande, alle Lifte auf diese Weise innert nützlicher Frist zu kontrollieren? Ich glaube das nicht – und das gäbe Tote.

Ich kann nur appellieren...

dass Feuerwehr und Liftunternehmen sich unverzüglich und intensiv mit diesem Problem befassen.

Bin gespannt auf die Kommentare meiner Leser,

unten auf dieser Seite!

So wird das enden..

wenn da nicht zügig eine professionelle Planung gemacht wird.

In Zürich und überall sonst.

Denn z.B. dieses lange Wochenende (als Galgenfrist) kommt mit Sicherheit:

Gründonnerstag, 6. April 2023

Day(s)

:

Hour(s)

:

Minute(s)

:

Second(s)